Der globale Brennstoff- und Energiesektor tritt in den Sommer unter dem Zeichen der Geopolitik, teurer Logistik und dem Kampf um Energiesicherheit ein

Nachrichten über Öl- und Gas sowie Energie am Samstag, den 30. Mai 2026, schaffen für Investoren einen der angespanntesten Kontexte der letzten Jahre. Der weltweite Energiesektor sieht sich gleichzeitig geopolitischen Risiken im strategischen Hormuzmeer, einem Rückgang der verfügbaren Öl- und Gaslieferungen, einer steigenden Elektrizitätsnachfrage, Marktschwankungen bei Erdölprodukten und einem beschleunigten Investment in erneuerbare Energien, Netze und Energiespeicher gegenüber.

Für die Teilnehmer am Energiemarkt, einschließlich Brennstoffgesellschaften, Ölkonzerne, Händler und Raffinerien, ist die Schlüsselfrage derzeit nicht nur der Preis für Brent- und WTI-Öl, sondern auch, wie schnell sich die physischen Rohstoffströme erholen werden. Selbst bei diplomatischen Signalen aus dem Iran bleibt der Markt vorsichtig: Logistikengpässe, hohe Versicherungsprämien, Mangel an Tankerkapazitäten und sinkende Lagerbestände an Ölprodukten unterstützen eine hohe Risikoaufschlag.

Öl: Der Markt reagiert auf Hoffnungen bezüglich Iran, aber das Angebotsdefizit bleibt bestehen

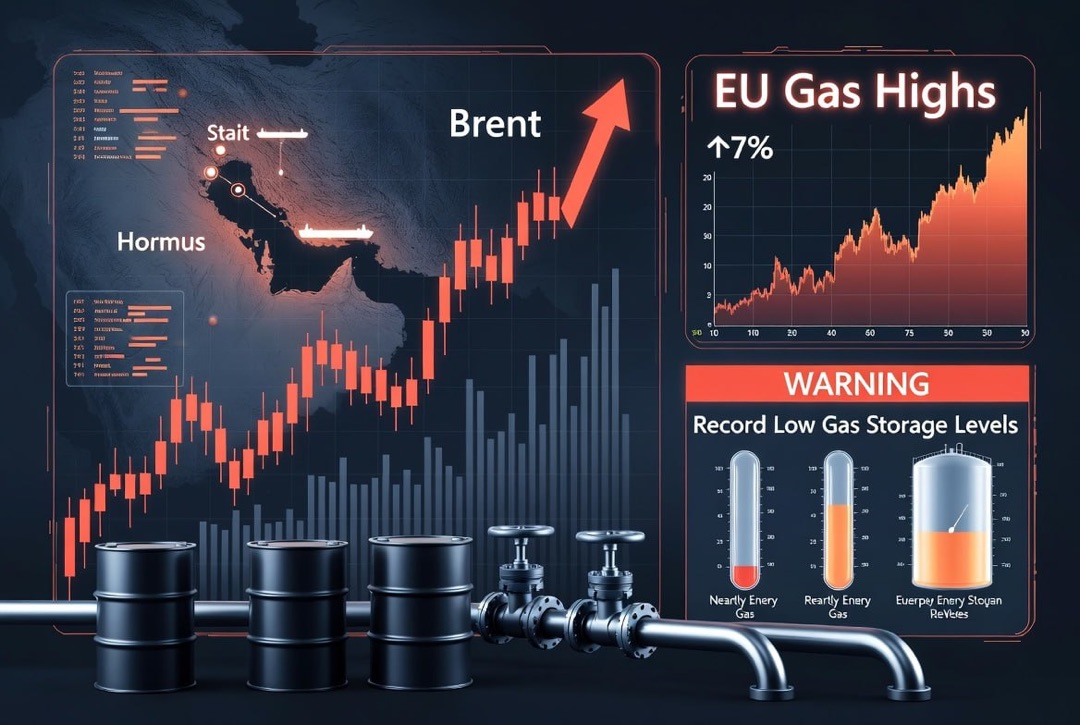

Das zentrale Thema des Rohstoffmarktes ist die mögliche Entspannung des Konflikts rund um Iran und die Aussichten auf eine Wiederherstellung der Schifffahrt im Hormuzmeer. In diesem Zusammenhang sind die Ölpreise von den jüngsten Höchstständen zurückgegangen, jedoch bleibt der Ölmarkt im Vergleich zu den Anfangswerten des Jahres deutlich teurer. Brent bewegt sich in der Nähe der 90-Dollar-Marke pro Barrel, während WTI sich im oberen Bereich von 80 Dollar hält, was auf ein anhaltendes Angebotsdefizit hinweist.

Für Ölgesellschaften schafft die aktuelle Situation einen zweischneidigen Effekt. Einerseits verbessern hohe Preise die Cashflows der Ölproduzenten. Andererseits erhöht die Instabilität der Exportwege die Betriebskosten, steigert die Frachtkosten und zwingt Käufer dazu, aktiv nach alternativen Bezugsquellen zu suchen.

- Lieferungen aus dem Nahen Osten bleiben im Fokus;

- Der geopolitische Risikoaufschlag hält in den Ölpreisen an;

- Käufer diversifizieren ihren Import zunehmend;

- Der Markt schätzt die Wahrscheinlichkeit einer schrittweisen Wiederherstellung des Transits über den Hormuz.

OPEC+ und das Gleichgewicht der Versorgung: Symbolische Entscheidungen sind wichtig, aber Logistik ist wichtiger

Für den globalen Ölmarkt bleiben die Entscheidungen von OPEC+ ein bedeutender Indikator, jedoch ist unter den aktuellen Bedingungen die physische Logistik wichtiger als formelle Quoten. Selbst wenn einzelne Mitglieder des Bündnisses bereit sind, die Produktion zu steigern, mindert die Begrenztheit der Exportwege durch den Persischen Golf die sofortige Auswirkung auf den Markt.

Investoren im Öl- und Gassektor beobachten aufmerksam, wie schnell die Produzenten in der Lage sind, die Volumina auf dem Weltmarkt zurückzubringen. Wenn die Wiederherstellung der Lieferungen langsam verläuft, könnten die Ölpreise selbst bei einer Entspannung der politischen Spannungen hoch bleiben. Dies bedeutet für Brennstoffgesellschaften eine anhaltend hohe Unsicherheit bei der Rohstoffbeschaffung, während Raffinerien flexibel mit der Marge der Verarbeitung umgehen müssen.

Gas und LNG: Europa und Asien konkurrieren um flexible Lieferungen

Der Gasmarkt bleibt eines der zentralen Glieder der globalen Energieversorgung. Europa ist weiterhin abhängig von LNG- und Pipeline-Gasimporten, während Asien den Wettbewerb um verflüssigtes Erdgas vor dem Hintergrund von Störungen in den Nahost-Lieferungen verstärkt. Für die Energieunternehmen bedeutet dies, dass Gas wieder nicht nur ein Übergangsenergie- sondern auch ein strategischer Rohstoff für die Energiesicherheit wird.

Der europäische Gasmarkt zeigt sich robuster als in den Krisenjahren 2022-2023, jedoch bleibt die Abhängigkeit von externen Lieferanten hoch. Jegliche Störungen im LNG haben unmittelbare Auswirkungen auf die Strompreise, die Produktionskosten der Industrie und die Inflations-erwartungen. Für Asien ist die Situation noch sensibler: Japan, Südkorea, Indien und die ASEAN-Länder müssen einen Ausgleich zwischen Gas, Kohle, Atomenergie und erneuerbaren Energien finden.

Ölprodukte und Raffinerien: Die Verarbeitungs-Marge erhält Unterstützung durch das Kraftstoff-Defizit

Ölprodukte entwickeln sich zu einem eigenen Investmentthema. Die Bestände an Benzin und Destillaten in den USA sinken, die Raffinerieleistung bleibt hoch und die Nachfrage nach Kraftstoffen erreicht ihren saisonalen Höhepunkt. Für die Raffinerien entsteht damit ein günstiges Umfeld: Eine hohe Auslastung der Kapazitäten und das Defizit einzelner Kraftstoffarten unterstützen die Verarbeitungs-Marge.

Für Verbraucher und Brennstoffgesellschaften ist die Situation jedoch weniger komfortabel. Der Anstieg der Preise für Benzin, Diesel und Kerosin verstärkt den Druck auf den Transport, die Industrie und die Logistik. Sollten die Lieferengpässe an Rohstoffen anhalten, könnte der Markt für Ölprodukte noch empfindlicher gegenüber schweren Störungen in den Raffinerien, Reparaturen und Exportbeschränkungen werden.

- Benzin wird durch die saisonale Nachfrage gestützt.

- Diesel bleibt sensibel gegenüber der industriellen Aktivität und Logistik.

- Aviation Fuel hängt von der Wiederherstellung internationaler Transporte ab.

- Die Marge der Raffinerien könnte bei Rohstoff- und Ölprodukt-Defiziten hoch bleiben.

Elektrizität: Hitze, Netze und wachsender Bedarf ändern die Prioritäten der Energieversorgung

Elektrizität wird zum zentralen Element der globalen Energieagenda. Das Wachstum des Verbrauchs durch Rechenzentren, Industrie, Elektrofahrzeuge und Klimaanlagen erhöht die Belastung der Netze. In Europa trägt zusätzlich die heiße Wetterlage und eine instabile Windenergienutzung dazu bei, dass die Energiesysteme häufiger auf Gas- und Kohlekraft zurückgreifen müssen.

Für Investoren verstärkt dies das Interesse an Unternehmen, die mit Stromnetzen, Energiespeichersystemen, Gasstromerzeugung, Ausrüstungen zur Netzausgleichung und der Digitalisierung von Energiesystemen verbunden sind. Die Elektrotechnik wandelt sich allmählich von einem Infrastruktursektor mit moderatem Wachstum zu einer strategischen Branche, in der ein Mangel an Netzkapazitäten das wirtschaftliche Wachstum begrenzen kann.

Kohle: Asien kehrt zurück zur Sicherheitsressource

Trotz der langfristigen Klimadebatte behält Kohle eine wichtige Rolle in der globalen Energieversorgung. In Asien zwingt der Anstieg der LNG-Preise und Störungen bei Gaslieferungen die größten Importeure, verstärkt auf Kohleproduktion zurückzugreifen. Japan, Südkorea, Vietnam und andere Märkte in der Region bewerten Kohle nicht nur als Emissionsquelle, sondern auch als ein Werkzeug für die Zuverlässigkeit der Energieversorgung.

Für Kohlenunternehmen und Energielieferanten schafft dies kurzfristig eine Unterstützung der Nachfrage. Allerdings bleibt die langfristige Anlageperspektive komplex: Banken und institutionelle Investoren setzen die Finanzierung von Kohleprojekten fort, während Regierungen parallel erneuerbare Energien, Atomkraft und die Gasinfrastruktur entwickeln.

Erneuerbare Energien: Solar- und Windenergie stärken ihre Position, aber der Markt verlangt nach Speichersystemen

Erneuerbare Energiequellen bleiben der Hauptfokus für strukturelles Wachstum. Solar- und Windkraft erhöhen ihren Anteil an der weltweiten Stromproduktion und konkurrieren in bestimmten Regionen bereits nicht nur bei den Kosten, sondern auch hinsichtlich ihrer Auswirkungen auf das Gesamternergiegleichgewicht. Für die globale Energieversorgung ist dies ein wichtiges langfristiges Signal: Erneuerbare Energien werden nicht mehr als Ergänzung, sondern als vollwertiger Bestandteil der Energiesysteme betrachtet.

In diesem Zusammenhang schafft das schnelle Wachstum der erneuerbaren Energien eine neue Herausforderung - die Notwendigkeit von Investitionen in Netze, Energiespeicher und Reservekapazitäten. Ohne Batterien, flexible Erdgasproduktion, intersystemliche Verbindungen und digitales Management könnte ein hoher Anteil an Solar- und Windenergie die Volatilität der Strompreise erhöhen.

Investitionsfazit: Der globale Energiesektor tritt in eine Phase der teuren Energiesicherheit ein

Für Investoren, Marktteilnehmer im Energiesektor und Öl- und Gaskonzerne besteht die zentrale Erkenntnis vom 30. Mai 2026 darin, dass Energie erneut nicht nur als Rohstoffmarkt, sondern auch als Sicherheitsmarkt gehandelt wird. Öl, Gas, Elektrizität, Kohle, Ölprodukte, Raffinerien und erneuerbare Energien sind nun durch eine einheitliche Logik verbunden: Länder und Unternehmen sind bereit, mehr für die Zuverlässigkeit der Lieferungen, die Stabilität der Infrastruktur und die Kontrolle über kritische Ressourcen zu bezahlen.

In den kommenden Wochen sollten die Marktteilnehmer mehrere Faktoren aufmerksam verfolgen:

- Die Dynamik der Verhandlungen rund um den Iran und das Schifffahrtsregime durch die Hormuzstraße;

- Entscheidungen von OPEC+ zur Förderung und den realen Exportmöglichkeiten der Produzenten;

- Lagerbestände an Öl, Benzin und Destillaten in den USA, Europa und Asien;

- Preise für LNG und den Wettbewerb zwischen europäischen und asiatischen Käufern;

- Die Auslastung der Raffinerien und die Verarbeitungsmarge von Ölprodukten;

- Wachstumsraten der erneuerbaren Energien, Speichersysteme und Investments in Stromnetze.

Somit zeigen die Nachrichten über Öl- und Gas sowie Energie am Samstag, den 30. Mai 2026, dass der globale Energiesektor in eine Phase eintritt, in der hohe Energiepreise nicht nur eine Folge von Angebot und Nachfrage sind, sondern auch von einem Mangel an stabiler Infrastruktur. Für Ölgesellschaften, Brennstoffunternehmen, Gasproduzenten, Raffinerien, Kohleliferanten und Investoren bedeutet dies eine neue Marktphase - volatil, kapitalintensiv und strategisch bedeutend.