Die wichtigsten Nachrichten aus dem Öl-, Gas- und Energiesektor am Mittwoch, den 27. Mai 2026: Öl an Schlüsselmarken, Spannungen auf dem LNG-Markt, Kohlenachfrage, Strom, Erneuerbare Energien, Ölprodukte und Risiken für den globalen Energiesektor

Mittwoch, der 27. Mai 2026, wird ein bedeutender Tag für den globalen Brennstoff- und Energiesektor. Der weltweite Ölmarkt bleibt von geopolitischen Risiken im Nahen Osten, Lieferengpässen über zentrale Seewege sowie der Erwartung neuer Daten zu den Vorräten in den USA beeinflusst. Für Investoren, Akteure des Energiesektors, Brennstoffunternehmen, Ölgesellschaften, Raffinerien und Händler stellt sich die zentrale Frage nicht nur nach dem aktuellen Brent- und WTI-Preis, sondern auch nach der Stabilität der gesamten Lieferkette: von der Öl- und Gasproduktion über die Raffination, Logistik, Elektromarkt, Kohle bis hin zu Erneuerbaren Energien.

Der Markt betritt eine neue Handelssitzung mit hoher Nachrichtenempfindlichkeit. Öl wird in der psychologisch wichtigen Zone von 100 USD pro Barrel gehandelt. Der Gasmarkt sieht sich aufgrund von Engpässen bei bestimmten LNG-Lieferungen Herausforderungen gegenüber, während der europäische Energiesektor bereits eine Prämie für Winterrisiken einpreist. Vor diesem Hintergrund stärken Erneuerbare Energien und Energiespeicher ihre strategische Rolle, lösen jedoch nicht die kurzfristigen Spannungen im Energiemix.

Öl: Brent an Schlüsselmarke und Risikomarkt im Nahen Osten

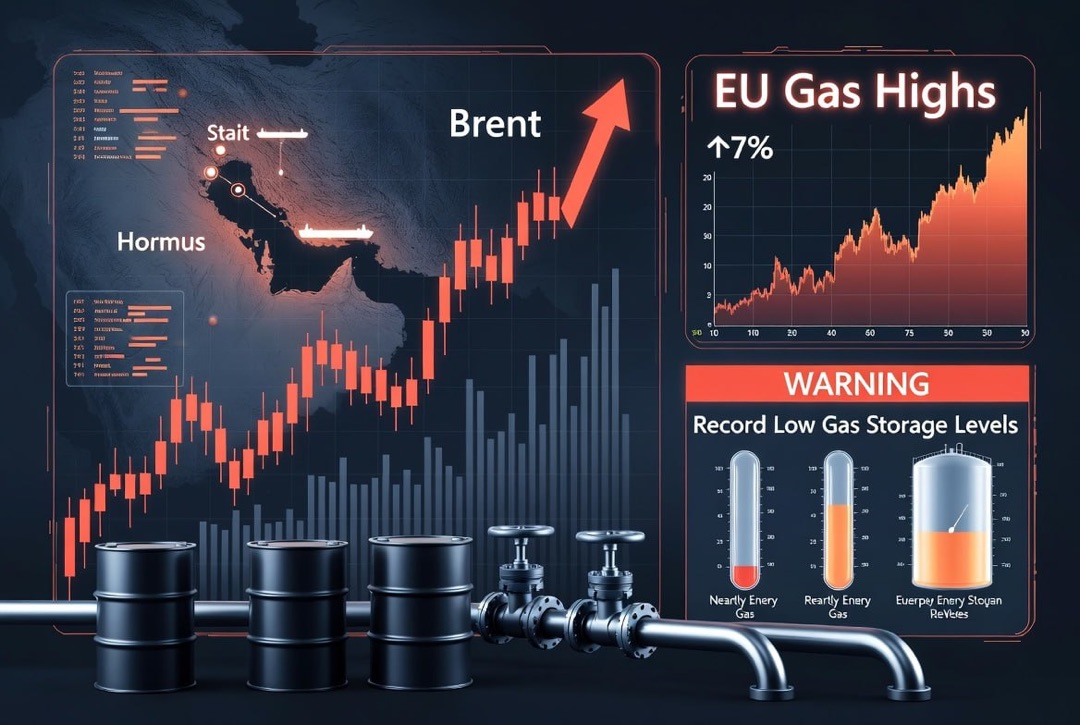

Das Hauptthema für den Ölmarkt am 27. Mai ist die anhaltende geopolitische Prämie. Brent bleibt nahe der 100-USD-Marke pro Barrel nach scharfen Schwankungen, die mit neuen militärischen und diplomatischen Signalen aus dem Iran und dem Persischen Golf verbunden sind. Für den globalen Ölmarkt bedeutet dies, dass Händler erneut nicht nur das Gleichgewicht von Angebot und Nachfrage, sondern auch das Risiko von Unterbrechungen in der Rohstofftransporte bewerten.

Am empfindlichsten bleibt der Faktor der Straße von Hormuz. Über diese Route erfolgt traditionell ein erheblicher Teil des weltweiten maritimen Öl- und Ölprodukteexports. Selbst wenn die physischen Lieferungen nicht vollständig gestoppt werden, wirken sich Versicherungsprämien, fracht, Logistik und Verzögerungsrisiken direkt auf den Ölpreis, die Marge der Raffinerien und die Kraftstoffkosten für Endverbraucher aus.

- Für Investoren im Öl- und Gassektor ist der entscheidende Indikator die Stabilität von Brent über 95–100 USD.

- Für Ölgesellschaften sind Logistik, Exportrouten und die Verfügbarkeit der Flotte von Tankern von Bedeutung.

- Für Raffinerien wird der Hauptfaktor die Differenz zwischen dem Rohstoffpreis und den Preisen für Benzin, Diesel und Kerosin.

OPEC+: Der Markt wartet auf die Entscheidung zur Förderung im Juni

Ein weiterer wichtiger Faktor sind die Erwartungen zur Politik von OPEC+. Auf dem Markt wird das Szenario einer moderaten Erhöhung der Produktionsziele im Juli diskutiert. Dies schafft eine komplexe Konfiguration für den Ölmarkt: Einerseits könnten zusätzliche Barrels den Angebotsmangel teilweise mildern; andererseits ist die tatsächliche Möglichkeit, dass einige Produzenten schnell Exporte steigern, durch geopolitische, logistische und interne Produktionsfaktoren begrenzt.

Für Investoren bedeutet dies, dass die Schlagzeile zur Quote nicht mehr der einzige Maßstab ist. Viel wichtiger ist es, die tatsächliche Produktion, Exportsströme, die Verfügbarkeit von Reservekapazitäten und den Zustand der Hafeninfrastruktur im Auge zu behalten. Wenn der Markt einen Anstieg der Quoten ohne vergleichbaren Anstieg der physischen Lieferungen sieht, könnte die Prämie im Ölpreis bestehen bleiben.

USA: Öl- und Ölproduktevorräte werden zum Hauptindikator für die Nachfrage

Am Mittwoch wird der Markt die wöchentlichen Statistiken der USA zu Öl- und Ölproduktevorräten genau beobachten. Die letzten Daten zeigten einen signifikanten Rückgang der kommerziellen Ölvorräte und Benzinvorräte vor dem Hintergrund einer stabilen Nachfrage und hohen Exporte. Für den globalen Markt ist dies besonders wichtig mit Blick auf die bevorstehende Sommersaison, in der der Verbrauch von Benzin und Kerosin traditionell ansteigt.

Der Rückgang der Ölvorräte in den USA erhöht den Druck auf dem Markt, da amerikanische Lieferungen für Käufer in Europa und Asien immer wichtiger werden. Sollte eine neue Datenlage erneut einen Rückgang der Rohöl-, Benzin- oder Destillatvorräte zeigen, könnte dies Brent, WTI und die Preise für Ölprodukte unterstützen. Für Raffinerien bietet dies gleichzeitig eine Chance und ein Risiko: Hohe Margen unterstützen die Rentabilität, aber teures Öl und logistische Einschränkungen erhöhen die Betriebskosten.

Gas und LNG: Europa und Asien konkurrieren um flexible Lieferungen

Der Gasmarkt bleibt eines der angespanntesten Segmente des globalen Energiesektors. Das Haupt-Risiko bezieht sich auf LNG-Lieferungen aus dem Nahen Osten und die Umverteilung von Frachten zwischen Europa und Asien. Die Verlängerung der höherer Gewalt-bedingten Einschränkungen für die Lieferung von katarischem LNG nach Europa verschärft den Wettbewerb um amerikanischen, afrikanischen und australischen LNG.

Für Europa ist die Situation besonders sensibel aufgrund der Notwendigkeit, sich frühzeitig auf die Wintersaison vorzubereiten. Niedrige Gasspeicherstände und hohe Preise für Spot-LNG-Lieferungen setzen Druck auf die Energieerzeugung, die Industrie und den kommunalen Sektor. Asien hingegen sieht sich aufgrund der Hitze, industriellen Aktivitäten und der Notwendigkeit, die Stabilität der Energiesysteme zu gewährleisten, mit wachsendem Energiebedarf konfrontiert.

- Europäische Käufer bemühen sich, ausfallende LNG-Lieferungen durch alternative Quellen zu ersetzen.

- Asiatische Importeure verstärken die LNG- und Kohleeinkäufe, um den steigenden Sommerbedarf zu decken.

- Amerikanische LNG-Exporteure profitieren zwar von Preisvorteilen, aber der innere Markt in den USA bleibt heterogen.

Strom: Winterprämie in Europa und steigende Netzbelastung

Der europäische Strommarkt preist vorzeitig eine erhöhte Prämie für Winterrisiken ein. Die Preise werden von mehreren Faktoren beeinflusst: den Gaskosten, einer eingeschränkten Hydrogenerierung, dem Zustand der Speicher, der LNG-Importe und der Stabilität der Netzinfrastruktur. Deutschland und Italien, wo Gas eine wichtige Rolle im Energiemix spielt, bleiben besonders empfänglich für steigende Brennstoffpreise.

Für Investoren in der Elektrizitätswirtschaft bedeutet dies ein steigendes Interesse an Unternehmen, die mit flexibler Erzeugung, Netzen, Energiespeicherung und dem Management von Spitzenlasten verbunden sind. Die Energiekrise wandelt sich zunehmend von einem Format des "Brennstoffmangels" in ein Format des "Flexibilitätsmangels": Der Markt benötigt nicht nur Megawatt installierter Leistung, sondern auch die Fähigkeit, Angebot und Nachfrage schnell auszugleichen.

Kohle: Asien rückt Kohle wieder in den Fokus der Energiesicherheit

Der Kohlenmarkt erhält erneut Unterstützung aufgrund von Hitze, steigendem Stromverbrauch und Problemen mit der internen Förderung in bestimmten Ländern. In Indien erreichte die Spitzenlast der Energienetze Rekordniveaus, was die Kohlenunternehmen zwang, die Lieferungen an die Kraftwerke zu beschleunigen. In China begrenzen zusätzliche Sicherheitsüberprüfungen nach Unglücken in Bergwerken einen Teil der Förderung, was Risiken für das Angebot von Koks- und Energiekohle schafft.

Für den globalen Energiesektor ist dies ein wichtiges Signal: Trotz des langfristigen Übergangs zu erneuerbaren Energiequellen bleibt Kohle ein Rückkehrinstrument der Energiesicherheit. Wenn Gas teurer wird, LNG weniger verfügbar ist und die Nachfrage nach Strom steigt, erhöhen die asiatischen Länder ihren Kohleverbrauch zur Stabilisierung ihrer Energiesysteme.

- Indien erhöht die Kohlenlieferungen wegen der Hitze und der hohen Nachfrage nach Strom.

- China's Produktionsbeschränkungen könnten die Kohlepreise in Asien stützen.

- Japan und Südkorea könnten Kohle aktiver nutzen, wenn LNG teuer ist.

Ölprodukte und Raffinerien: Benzin, Diesel und Kerosin bleiben im Fokus

Der Markt für Ölprodukte bleibt robust aufgrund der saisonalen Nachfrage, logistischer Störungen und eingeschränkter Verfügbarkeit bestimmter Rohstoffe. Für Raffinerien wird die Refining-Marge zum entscheidenden Faktor. Hohe Preise für Diesel, Benzin und Kerosin können die Rentabilität der Verarbeiter stützen, insbesondere in den USA und in Märkten mit stabilem Zugang zu Rohstoffen und Exportinfrastrukturen.

Dennoch bestehen auch Risiken für die Brennstoffunternehmen. Teures Öl erhöht das Betriebskapital, während volatile Frachte- und Versicherungsraten die Planung der Lieferungen erschweren. In einem instabilen Markt gewinnen die Unternehmen, die diversifizierte Beschaffungswege, flexible Logistik, Zugang zu Lagerräumen und die Möglichkeit haben, die Produktionsstruktur zwischen Benzin, Diesel, Heizöl, Kerosin und petrochemischen Rohstoffen schnell zu ändern.

Erneuerbare Energien und Speicher: Langfristiger Trend verstärkt sich, aber kurzzeitiger Mangel bleibt bestehen

Vor dem Hintergrund von teurem Öl und Gas erhält der Bereich der Erneuerbaren Energien ein zusätzliches strategisches Argument. Sonnen- und Windenergie, zusammen mit Speichersystemen, werden immer wichtiger für den globalen Energiemix. Im April erzeugten Wind und Sonne erstmals mehr Strom als die Gasverstromung im globalen Maßstab, was den beschleunigten Übergang zur Energie verdeutlicht.

Dennoch ist es für Investoren wichtig, langfristige Trends nicht mit der kurzfristigen Stabilität der Energiesysteme zu verwechseln. Erneuerbare Energien reduzieren die Abhängigkeit von importierten Brennstoffen, erfordern jedoch Investitionen in Netze, Energiespeicher, Reserveerzeugung und digitales Nachfrage-Management. Daher sind nicht nur Hersteller von Solar- und Windenergie, sondern auch Unternehmen, die in den Segmenten Batterien, Netzinfrastruktur, Balancierungssystemen und industrieller Energieeffizienz tätig sind, besonders attraktiv.

Was für Investoren und Unternehmen des Energiesektors am 27. Mai 2026 wichtig ist

Der Mittwoch wird ein Tag mit hoher Konzentration auf Marktsignale sein. Investoren, Ölgesellschaften, Brennstoffhändler, Raffinerien und Akteure des Energiemarkts sollten nicht nur einen Indikator, sondern das gesamte Spektrum der Faktoren beobachten, die den globalen Energiesektor beeinflussen.

- Die Bewegungen von Brent und WTI in der Nähe der Schlüsselpreisniveaus.

- Neue Daten zu den Vorräten von Öl, Benzin und Destillaten in den USA.

- Nachrichten zu LNG-Lieferungen, insbesondere aus Katar, den USA und Australien.

- Europäische Gas- und Strompreise vor der Wintersaison.

- Den Zustand des Kohlenmarktes in Indien, China, Japan und Südkorea.

- Die Marge der Raffinerien und die Nachfrage nach Benzin, Diesel und Kerosin.

- Investitionen in Erneuerbare Energien, Energiespeicher und Netzinfrastruktur.

Die Hauptschlüsse für den Markt: Der globale Energiesektor tritt in eine Phase ein, in der die Kraftstoffpreise zunehmend von Geopolitik, Logistik und Infrastrukturverfügbarkeit abhängen. Öl, Gas, Strom, Erneuerbare Energien, Kohle, Ölprodukte und Raffinerien können nicht mehr isoliert analysiert werden. Für globale Investoren bleibt die entscheidende Strategie am 27. Mai 2026 die Suche nach Unternehmen mit stabilem Cashflow, Kontrolle über die Logistik, Zugang zu Rohstoffen und der Fähigkeit, sowohl im traditionellen Energiesektor als auch im Energiewechsel profitabel zu wirtschaften.