Weltweite Nachrichten aus der Öl- und Gas- sowie Energiesektor am Freitag, 29. Mai 2026: Der Hormussee, Volatilität bei Öl, LNG-Markt, Raffinerien, Erdölprodukte, Elektrizität, Kohle und erneuerbare Energien im Fokus der Investoren

Am Freitag, den 29. Mai 2026, steht der weltweite Kraftstoff- und Energiesektor unter dem Zeichen einer erhöhten geopolitischen Risikoprämie, instabiler Logistik und einer Neubewertung der Investitionsprioritäten. Für Investoren, Akteure des Energiesektors, Treibstoffunternehmen, Ölgesellschaften, Raffinerie-Besitzer und Händler bleibt der Hormussee das zentrale Thema. Jegliche Signale über eine Deeskalation der Spannungen entlang dieser Route spiegeln sich sofort in den Preisen für Öl, Gas, LNG, Erdölprodukte, Fracht und Elektrizität wider.

Der weltweite Energiemarkt bewegt sich derzeit nicht nur aufgrund klassischer Angebots- und Nachfragebalance. Physische Verfügbarkeit von Rohstoffen, Transportwege, Versicherungskosten für Tanker, Lagerbestände und die Fähigkeit von Ländern, schnell ausfallende Volumina zu ersetzen, rücken in den Vordergrund. Daher bleiben die Preise für Brent und WTI volatil, während die europäischen Elektrizitätspreise bei den Winterverträgen steigen, Asien um LNG konkurriert und Kohle erneut als Element der Energiesicherheit wahrgenommen wird.

Ölmarkt: Brent und WTI abhängig von Diplomatie und physischer Logistik

Der Ölmarkt schließt die Woche mit nervösem Abwarten. Brent hält sich in der Nähe von erhöhten Preiszonen, während WTI empfindlich auf jegliche Nachrichten über Verhandlungen, militärische Aktivitäten und Tankerbewegungen durch den Hormussee reagiert. Nach den dramatischen Schwankungen in den letzten Tagen bewerten die Investoren zwei gegensätzliche Szenarien: eine teilweise Wiederherstellung der Lieferungen oder eine neue Welle von Unterbrechungen.

Für Ölunternehmen und Händler ist es wichtig, dass die aktuelle Preiserhöhung für Öl nicht mehr rein spekulativ ist. Einschränkungen der Schiffsbewegungen, verlängerte Transportwege, steigende Versicherungskosten und die Reduzierung verfügbarer Rohstoffpartien verursachen reale Kosten für die Raffinerien. Selbst wenn sich das diplomatische Klima verbessert, wird der Markt Zeit benötigen, um die Ströme zu normalisieren, die Lagerbestände aufzufüllen und das Vertrauen in die Lieferungen aus dem Nahen Osten wiederherzustellen.

- schlüsselfaktor des Tages — Nachrichten zur Sicherheit der Schifffahrt durch den Hormussee;

- das größte Risiko für Investoren — ein erneuter Anstieg der Ölpreise bei Störungen der Verhandlungen;

- die wichtigste Unterstützung für den Markt — der anhaltende Mangel an verfügbaren Nahost-Partien;

- der dämpfende Faktor — Anzeichen einer sinkenden Nachfrage in bestimmten Segmenten in Asien und der Luftfahrt.

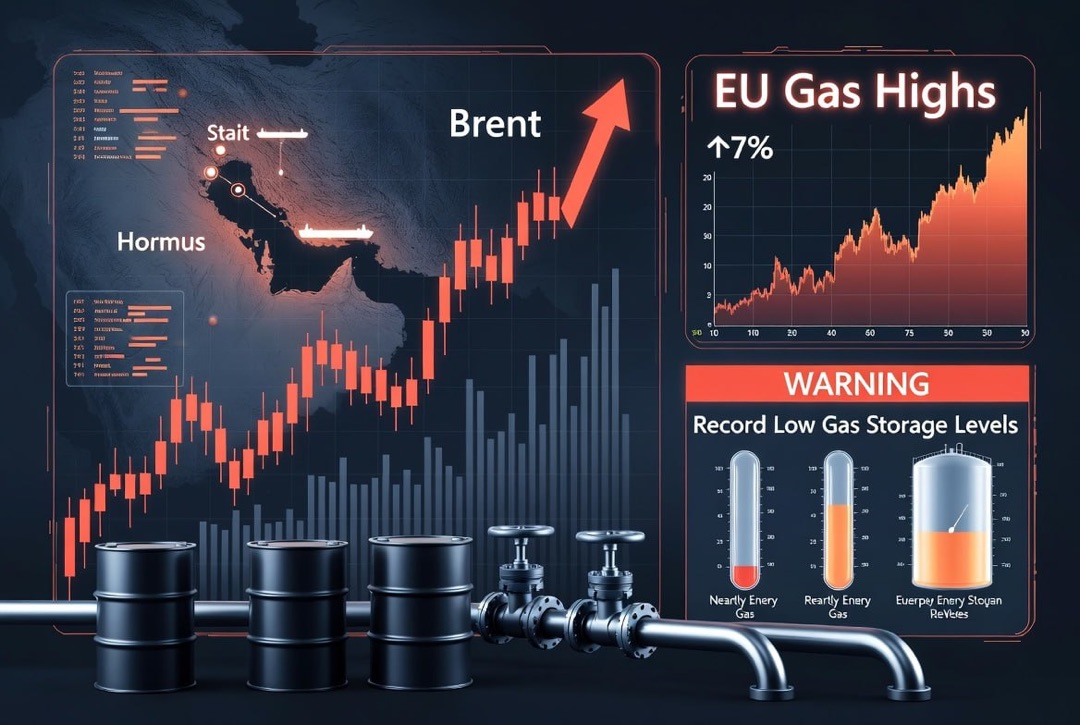

Hormussee: Energetische Logistik als Hauptindikator des Marktes

Der Hormussee bleibt der zentrale Risikopunkt für die weltweite Öl- und Gasversorgung. Über diese Route wurden traditionell große Mengen Öl, LNG, Naphtha, Diesel und andere Erdölprodukte transportiert. Selbst einzelne Passage von Tankern wird vom Markt als wichtiges Signal wahrgenommen: Lieferungen sind möglich, aber ein normaler Betrieb existiert noch nicht.

Für Asien ist dies besonders sensibel. China, Indien, Pakistan, Japan und Südkorea sind von stabilen Importen von Rohstoffen und Brennstoffen abhängig. Jede Reduzierung der Ströme aus dem Nahen Osten zwingt Käufer dazu, Alternativen in Afrika, Lateinamerika, den USA und Russland zu suchen. Dies verändert die Landkarte des weltweiten Handels mit Öl und Erdölprodukten: das Rohmaterial wird weiter transportiert, die Frachtraten steigen, und Raffinerien müssen ihre Verarbeitungskörbe anpassen.

Für globale Investoren ist die Schlussfolgerung einfach: In den kommenden Wochen könnte die Logistikkosten nicht weniger wichtig sein als der eigentliche Barrelpreis. Unternehmen mit Zugang zu alternativen Routen, eigenem Flotten, Exportterminals und flexiblen Einkaufssystemen erhalten einen Wettbewerbsvorteil.

Gas und LNG: Investitionen wachsen, aber der Markt bleibt angespannt

Der Gasmarkt tritt in den Sommer 2026 in einem Zustand struktureller Anspannung ein. Die Nachfrage nach LNG aus Asien bleibt hoch, Europa muss um freie Partien konkurrieren, und neue Projekte in den USA, Katar und anderen Regionen werden zu strategischen Vermögenswerten. Dies bedeutet für den Gasmarkt einen Übergang von der Logik „Preis gegen Nachfrage“ zur Logik „Verfügbarkeit gegen Sicherheit“.

Investitionen in Erdgas werden 2026, laut Schätzungen von Branchenorganisationen, das Höchstniveau des Jahrzehnts erreichen. Dies spiegelt nicht einen Rücktritt vom Energieübergang wider, sondern einen pragmatischeren Ansatz: Gas wird erneut als Ausgleichsbrennstoff für die Energieerzeugung, Industrie, Rechenzentren und Länder, die eine zuverlässige Alternative zu Kohle oder instabilen Importen benötigen, angesehen.

- LNG wird zu einem Schlüsselwerkzeug für die Energi Diversifizierung.

- Gasgenerierung erhält Unterstützung durch die steigende Nachfrage nach Elektrizität.

- Die Infrastruktur für Speicherung und Regasifizierung wird für Investoren zunehmend interessant.

- Langfristige Verträge erscheinen erneut attraktiver als kurzfristige Spotmärkte.

Europa: Elektrizität wird teurer aufgrund von Gas, Hydrologie und niedrigen Beständen

Der europäische Energiemarkt bleibt einer der verwundbarsten Segmente des globalen Energiesektors. Winterverträge für Elektrizität werden mit einer deutlichen Prämie im Vergleich zu weiteren Zeiträumen gehandelt, was die Sorgen über Gasbestände, begrenzte Wassererzeugung und mögliche Konkurrenz mit Asien um LNG widerspiegelt.

Für die Industrie in Deutschland, Italien, Frankreich, den Niederlanden und anderen großen Volkswirtschaften erhöht dies das Risiko steigender Produktionskosten. Energieintensive Branchen – Chemie, Metallurgie, Düngemittelherstellung, Raffination und Transport – müssen wieder höhere Strompreise in ihre Budgets einplanen. Für Investoren bedeutet dies, dass sie nicht nur die Einnahmen der Unternehmen genau beobachten müssen, sondern auch deren Energie-Margen.

Das Hauptproblem Europas besteht nicht nur im Gaspreis, sondern auch in einem begrenzten Sicherheitsspielraum vor dem nächsten Heizungsbetrieb. Wenn die sommerliche Einspeisung in die Speicher langsamer als normal verläuft, könnte die winterliche Prämie für Elektrizität bestehen bleiben oder sich verstärken.

Erdölprodukte und Raffinerien: Diesel, Kerosin und Benzin sind weiterhin gefährdet

Der Markt für Erdölprodukte bleibt angespanter als der Markt für Rohöl. Besondere Aufmerksamkeit gilt Kerosin, Diesel und Naphtha. Störungen in der Logistik im Nahen Osten beeinflussen nicht nur die Rohstofflieferungen, sondern auch den Export von Fertigkraftstoffen. Für Fluggesellschaften, Transportunternehmen, industrielle Verbraucher sowie Treibstoffunternehmen bedeutet dies steigende Beschaffungspreise und die Notwendigkeit, alternative Lieferanten zu suchen.

Der europäische Markt für Kerosin sieht sich bereits dem Risiko einer Verschärfung des Gleichgewichts ausgesetzt, wenn sich die Situation im Hormussee nicht verbessert. In Asien drücken hohe Kraftstoffpreise auf die Nachfrage, unterstützen jedoch gleichzeitig die Margen der Raffinerien, die Zugang zu kostengünstigen Rohstoffen und stabiler Logistik haben.

- Amerikanische Raffinerien profitieren von der Kraftstoffexport in deficitäre Regionen;

- Asiatische Raffinerien kämpfen mit teuren Rohstoffen und schwacher inländischer Nachfrage;

- Europäische Verarbeiter sind von Importen mittlerer Destillate und Gaspreisen abhängig;

- Der Kerosinmarkt bleibt einer der empfindlichsten gegenüber Lieferunterbrechungen.

OPEC+ und Ölproduzenten: Quoten sind wichtig, aber physische Lieferungen sind wichtiger

Die Entscheidungen der OPEC+ zur Produktion bleiben für den Markt von Bedeutung, jedoch treten unter den gegenwärtigen Bedingungen die Quoten hinter die physische Verfügbarkeit von Rohöl zurück. Selbst wenn die Produzenten formell die Zielmengen erhöhen, hängt die realer Effekt davon ab, ob diese Mengen sicher zu den Verbrauchern transportiert werden können.

Für Saudi-Arabien, Irak, Kuwait, Oman und andere Produzenten wird die Exportfrage nicht nur zu einer wirtschaftlichen, sondern auch zu einer logistischen Herausforderung. Für Käufer in Asien und Europa gewinnen alternative Ölsorten, Lieferungen aus dem Atlantik und die Nutzung strategischer Reserven an Bedeutung. Dies verstärkt die Rolle der USA, Brasiliens, Guyanas, Nigerias, Angolas und anderer Lieferanten, die Rohstoffe außerhalb der Nahostroute anbieten können.

Für Investoren in Ölunternehmen ist es wichtig, nicht nur die Förderung sondern auch die Monetarisierungsroute zu bewerten: das Vorhandensein von Pipelines, Terminals, Zugang zur Flotte und nachhaltige Käufer wird zum Schlüsselfaktor für den Unternehmenswert.

Kohle: Asien hält die Nachfrage aufrecht, trotz des Anstiegs der erneuerbaren Energien

Der Kohlenmarkt bleibt ein wichtiges Segment des Energiemixes, besonders in Asien. Indien verstärkt bei heißem Wetter und Rekordlasten auf das Energiesystem die Kohlelieferungen an Kraftwerke. China bleibt trotz des umfangreichen Ausbaus der erneuerbaren Energien auch weiterhin der größte Kohlenverbraucher, während vorübergehende Schließungen von Minen wegen Sicherheitsüberprüfungen lokalen Druck auf das Angebot erzeugen können.

Für den Elektrizitätsmarkt bedeutet dies, dass Kohle kurzfristig nicht als auslaufende Ressource betrachtet werden kann. Sie bleibt eine Backup- und Grundressource für Länder mit schnell wachsendem Strombedarf. Langfristig steht der Sektor jedoch vor Herausforderungen: Umweltvorschriften, Konkurrenz durch Solar- und Windkraft, steigende Kapitalkosten und Druck seitens der Investoren.

Erneuerbare Energien und Stromnetze: Der Energieübergang wird zu einer Frage der Sicherheit, nicht nur des Klimas

Erneuerbare Energien behalten ihren strategischen Stellenwert, doch ihre Rolle verändert sich. Während erneuerbare Energien früher hauptsächlich durch die Klimadiskussion betrachtet wurden, werden Solar- und Windkraft verstärkt als Instrument der energetischen Unabhängigkeit wahrgenommen. Für Europa, China, Indien, die USA, den Nahen Osten und Lateinamerika reduziert die Entwicklung erneuerbarer Energien die Abhängigkeit von importiertem Gas, Öl und Kohle.

Gleichzeitig wird der Schlüsselbeschränkungen nicht nur durch neue Solarpanels oder Windparks bestimmt, sondern auch durch Stromnetze, Speichersysteme, Lastenausgleich und Flexibilität der Energiesysteme. Der Anstieg der Stromnachfrage von Rechenzentren, Industrie, Elektrofahrzeugen und Klimaanlagen erfordert massive Investitionen in die Netzinfrastruktur. Daher sind für Investoren nicht nur die Erzeugung, sondern auch die Infrastruktur besonders interessant: Batterien, Transformatoren, Kabelsysteme, intelligente Lastmanagementsysteme und dezentrale Energieversorgung.

Wichtige Aspekte für Investoren und Marktteilnehmer im Energiesektor

Am 29. Mai 2026 bleibt der globale Markt für Öl, Gas, Elektrizität, erneuerbare Energien, Kohle, Erdölprodukte und Raffinerien in einem Zustand erhöhter Sensibilität für Nachrichten. Die wichtigste Schlussfolgerung für Investoren: Der Energiesektor wird wieder als Sicherheitssektor gehandelt und nicht nur als zyklischer Rohstoffmarkt.

- Die Dynamik der Tankertransporte durch den Hormussee wird direkt die Preise für Öl, LNG und Erdölprodukte beeinflussen;

- Die Preise für Brent und WTI bleiben von Diplomatie und tatsächlichen Rohstoffströmen abhängig;

- Die europäischen Elektrizitätspreise werden auf die Füllgeschwindigkeit der Gasspeicher reagieren;

- Die asiatische Nachfrage nach LNG und Kohle wird den globalen Rohstoffmärkten Druck aufrechterhalten;

- Raffinerien mit flexibler Logistik und Zugang zu Exportmärkten könnten stabilere Margen zeigen;

- Erneuerbare Energien, Netze und Speicher bleiben langfristige Investitionsrichtungen, trotz des kurzfristigen Rückflusses an Interesse an Gas und Kohle.

Damit verzeichnet der Freitag, 29. Mai 2026, ein neues Gleichgewicht im globalen Energiesektor: Öl und Gas bleiben entscheidend für die energetische Sicherheit, Kohle behält die Rolle eines Backup-Brennstoffs, Erdölprodukte werden zum Engpass der globalen Logistik, und erneuerbare Energien sowie Stromnetze erhalten den Status strategischer Infrastruktur. Für Investoren und Treibstoffunternehmen werden die kommenden Wochen eine Zeit erhöhter Volatilität sein, in der nicht nur Rohstoffproduzenten profitieren, sondern auch diejenigen, die Transportwege, Lagerung, Verarbeitung und Flexibilität der Lieferungen kontrollieren.